Το κάτι παραπάνω από τα σημερινά επίπεδα των 90 σεντς ανά λίμπρα επιδιώκει σύσσωμη η διεθνής αγορά βάμβακος, τη στιγμή που στην Ελλάδα διαμορφώνονται συνθήκες για τιμή στο σύσπορο κοντά στα 60 λεπτά το κιλό.

Οι έρευνες που έρχονται να αποτυπώσουν το θετικό κλίμα στην παγκόσμια αγορά αυξάνονται, όσο παράλληλα το προϊόν βελτιώνει τη χρηστική του αξία έναντι των συνθετικών ινών, οι οποίες χάνουν το ανταγωνιστικό τους πλεονέκτημα τόσο σε επίπεδο τιμών, µε την τιμή του αργού να έχει τετραπλασιαστεί από τα ιστορικά χαμηλά του Μαρτίου 2020, όσο και σε επίπεδο καταναλωτικών προτιμήσεων. Ωστόσο μέσα σ’ αυτό το δυναμικό για τα οικονομικά αποτελέσματα του κλάδου συνολικά περιβάλλον, αναπτύσσονται και προκλήσεις στο κομμάτι της παραγωγής που έχουν να κάνουν αφενός µε την ενίσχυση του κόστους των εισροών, αλλά και µε την αβεβαιότητα της νέας κλιματικής συνθήκης. Στην ελληνική περίπτωση που η αγορά πλέον επιτρέπει τιμή προπώλησης σύσπορου σε τιμές πάνω από τα 56 λεπτά το κιλό, ήδη οι αγρότες αναφέρουν αξιοσημείωτες ανατιμήσεις στις εισροές, που αγγίζουν ακόμα και το 30%, καθώς και αυξημένες απαιτήσεις σε άρδευση, όσο τα 40άρια έχουν «στραγγίξει» τα χωράφια.

Στο ειδικό αφιέρωμα της Agrenda για τη διεθνή αγορά βάμβακος, παρατίθενται οι βασικές παράμετροι που θα επηρεάσουν τις εξελίξεις τόσο από την επερχόμενη σοδειά, όσο και στις επόμενες χρονιές. Μεταξύ αυτών, σύμφωνα µε το Agrimoney, μια ειδική υπηρεσία παροχής οικονομικών συμβουλών στον αγροτικό τομέα, ώθηση στη ζήτηση για βαμβάκι δίνει και η έξυπνη στροφή της αγοράς ενδυμάτων στο διαδίκτυο.

Επιπλέον, η ίδια επισκόπηση στέκεται στις νομισματικές πολιτικές των κεντρικών τραπεζών. Σύμφωνα µε διεθνείς οικονομολόγους και αναλυτές, η αύξηση της τιμής τους τελευταίους 12 μήνες εξακολουθεί να είναι πολύ κάτω από το ανώτατο όριο των 2 δολαρίων ανά λίμπρα (στις αρχές του 2011), όσο τα συμβόλαια βάμβακος διατηρήθηκαν σε µη βιώσιμα χαμηλά επίπεδα σχεδόν επί μια τριετία. Όσο τα σημάδια βελτίωσης της παγκόσμιας οικονομίας δυναμώνουν, η έκθεση καταλήγει στο συμπέρασμα ότι οι βραχυπρόθεσμες προοπτικές για τις τιμές βάμβακος παραμένουν θετικές.

Η αυξημένη κατανάλωση ωθεί την τιμή βάμβακος

Έχει ακόμα δρόμο η αγορά ως τα 2 δολάρια ανά λίμπρα που είχε κατακτήσει στον προηγούμενο κύκλο ανόδου που κορυφώθηκε το 2011, μετά από τριετή κρίση.

Με επιπλοκές στο παραγωγικό κομμάτι και τη ζήτηση να καταγράφει σταθερή ανοδική πορεία για τα επόμενα χρόνια, οι µμακροπρόθεσμες προοπτικές προδιαγράφονται αν µη τι άλλο αναπτυξιακές για τον κλάδο του βάμβακος. Ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) προβλέπει πως η παγκόσμια παραγωγή βαμβακιού θα αυξάνεται κατά 1,5% το χρόνο και το 2039 θα φτάσει του 30 εκατ. τόνους. Η κατανάλωση κατά την ίδια περίοδο προβλέπεται να αυξηθεί κατά ελαφρώς χαμηλότερο επίπεδο του 1,3% το χρόνο. Ωστόσο, στα 18 χρόνια που μεσολαβούν υπάρχουν πολλοί παράγοντες που μπορούν να αποτρέψουν τέτοιες μακροπρόθεσμες προβλέψεις.

Οι νέες κλιματικές συνθήκες μπορούν ωστόσο να επιδράσουν καθοριστικά στην εξίσωση που αποτυπώνουν οι εκτιμήσεις. Σύμφωνα µε έρευνα που δημοσιεύθηκε τον περασμένο Ιούνιο «το παγκόσμιο παραγωγικό μοντέλο βαμβακιού θα αναγκαστεί να αλλάξει μπροστά στις δραματικές αλλαγές που επιφέρουν οι υψηλότερες θερμοκρασίες. H συντριπτική πλειοψηφία των περιοχών βαμβακοκαλλιέργειας θα εκτεθεί σε συνθήκες ξηρασίας μέχρι το 2040 και η έλλειψή νερού φαίνεται να αποτελεί ένα από τα σημαντικότερα κλιματικά ρίσκα για πιο παραγωγικές περιοχές βαμβακοκαλλιέργειας παγκοσμίως.

Πολλοί είναι αυτοί που πιστεύουν πως η Συμφωνία του Παρισιού για τη διατήρηση της αύξησης της παγκόσμιας θερμοκρασίας κάτω από τους 2ΟC µε βάση τα προβιομηχανικά επίπεδα, μπορεί να επιτευχθεί. Από την άλλη πλευρά, ενώ οι γεωργικοί λογαριασμοί σχετικά µε τη χρήση νερού δείχνουν αυξημένη κατανάλωση κατά 70%, το βαμβάκι είναι υπεύθυνο για το μόλις 3% αυτού. Επιπλέον, το βαμβάκι έχει υψηλή ανθεκτικότητα σε συνθήκες ξηρασίας.

Παράλληλα, η δυναμική του βαμβακιού κατά το 2020 -2022 σχετίζεται µε το αρνητικό αντίκτυπο που είχε η παγκόσμια πανδημία του κορωνοϊού, δηλαδή πώς εξελίσσεται η ζήτηση από το κανάλι της ένδυσης που παρουσίασε έντονες οικονομικές διακυμάνσεις, καθώς και πώς οι οικονομίες βγαίνουν από τα συντρίμμια που προκλήθηκαν από τον κορωνοϊό και τον τρόπο που οι κυβερνήσεις το αντιμετώπισαν.

Ο γενικός κανόνας θέλει την παγκόσμια χρήση βαμβακιού να αυξάνεται και να περιορίζεται σε συνάρτηση µε τις συνολικές παγκόσμιες οικονομικές επιδόσεις. Μια έκθεση από το Κογκρέσο των Ηνωμένων Πολιτειών Αμερικής τον φετινό Ιούνιο έδειξε πως η παγκόσμια οικονομική ύφεση ήταν γύρω στο 4,5 – 6% το 2020 και πως αντίστοιχα το παγκόσμιο εμπόριο μειώθηκε πάνω από 5%.

Το Διεθνές Νομισματικό Ταμείο (IMF) προβλέπει την παγκόσμια οικονομική ανάπτυξη στο 6% το 2021 και στο 4,4% το 2022, συγκριτικά µε την 3,3% μείωση του 2020.

Αν συμβεί αυτή η οικονομική ανάκαμψη, θα πρέπει να οδηγήσει και σε τόνωση των οικονομικών στοιχείων των εκκοκκιστηρίων σχολιάζει το «πόρισμα» της υπηρεσίας Agrimoney.

Στο ίδιο πνεύμα και η Διεθνής Συμβουλευτική Βάμβακος (ICAC), αναμένει πως θα υπάρχει βελτίωση 13% το 2020-2021 και 1-3% το 2021-2022. Η οικονομική ανάλυση της ICAC σχολιάζει ενδεικτικά: «∆εν πιστεύω πως έχει συνειδητοποιήσει κανείς το μέγεθος της οικονομικής ανάκαμψης που θα επέλθει, ειδικά για την Κίνα».

Η μεγάλη ανατροπή στην αγορά που φτιάχνει βάση στα 90 σεντς

Η μελλοντική τιμή του βαμβακιού έχει ανέβει γρηγορότερα και υψηλότερα τους τελευταίους 12 μήνες σε σχέση µε το αναμενόμενο. Το White Paper της Agrimoney την περασμένη χρονιά εκτιμούσε βάσει της τότε ανάλυσης ότι τα συμβόλαια θα διαπραγματεύονται στα 55-65 σεντς ανά λίμπρα.

Στην πραγματικότητα τα συμβόλαια αυτά αυξήθηκαν από τα τέλη Μαρτίου του 2020 σχεδόν 50 σεντς και συνεχίζουν να αυξάνονται. Έχει κερδίσει πάνω από το 75% τους τελευταίους 12 μήνες. Οι κερδοσκοπικές επενδύσεις, τροφοδοτούμενες από πολιτικές για φθηνό χρήμα από κεντρικές τράπεζες, αποτελούν σοβαρό παράγοντα πίσω από την ενίσχυση της τιμής που έχει υπερβεί τα 90 σεντς ανά λίμπρα. Η τιμή του εξακολουθεί να είναι πολύ χαμηλά σε σχέση µε την εικοσαετή κορυφή που είχε κατακτήσει, πάνω από 212 σεντς τον Φεβρουάριο του 2011.

Ο «χαμένος» πολυεστέρας και το on line ράλι ένδυσης

Σχεδόν το 40% των ινών που παράγονται παγκοσμίως προέρχονται από το βαµβάκι, µε τις περισσότερες από τις υπόλοιπες ίνες να είναι συνθετικά υλικά µε βάση το αργό πετρέλαιο, η τιμή του οποίου έχει σχεδόν τετραπλασιαστεί από την κατάρρευση του τον περσινό Μάρτιο του 2020. Όπως επεσήμανε η Λορένα Ρουίζ, οικονομική αναλύτρια της ICAC, ο μεγαλύτερος ανταγωνιστής του βαμβακιού είναι οι συνθετικές ίνες. «Εμείς είμαστε πάντα ανταγωνιστικοί ενάντια στον πολυεστέρα. Πιστεύω πως είναι πολύ σημαντικό οι παραγωγοί να έχουν το νου τους την τιμή του πολυεστέρα, και και πόσο μεγάλο είναι το κενό ανάμεσα σ’ αυτό και στην τιμή του βαμβακιού. Αν δεις μεγάλη διαφορά και η τιμή του βαμβακιού είναι σημαντικά πιο ανεβασμένη από τις συνθετικές ίνες, τότε εδώ κρύβεται το κίνητρο για τους παραγωγούς του βαμβακιού».

Το 2011 η άνοδος της τιμής του βαμβακιού ενθάρρυνε τη μείωση του ποσοστού του βαμβακιού που προορίζεται για ανάμειξη µε τις συνθετικές ίνες.

Σημειώνεται ότι η Κίνα είναι ο μεγαλύτερος παραγωγός συνθετικών ινών, καθώς παράγει περίπου 63 εκατ. τόνους πολυεστέρα και περίπου 4 εκατ. τόνους βισκόζη.

Η πανδημία του covid-19 παραμένει ιδιαίτερα δύσκολη για το βαμβάκι, η µμεγαλύτερη χρήση του οποίου γίνεται για ρούχα. Προς το παρόν, η ανάκαμψη στη ζήτηση, το µόνο που έκανε ήταν να µας πάει πίσω στην περίοδο πριν την πανδημία. Η παγκόσμια χρήση για το 2018 ήταν περίπου 26 εκατ. τόνους, ενώ λόγω της πανδημίας , η παγκόσμια χρήση έπεσε στους 22 εκατ. τόνους (μειωμένη 15% από το 2018). Σύμφωνα µε τον Μπρους Άθερλεϊ, διευθυντή της ICAC, η κατανάλωση βαμβακιού έπεσε κατά 15% το 2019-2020, ενώ για το 2020-2021, προσδοκούσε αύξηση της κατανάλωσης κατά 13%. Το υπουργείο Γεωργίας των ΗΠΑ προέβλεπε τον Ιούλιο ότι το 2021-2022 «αυξημένη κατανάλωση µε χαμηλό εμπόριο και αποθέματα».

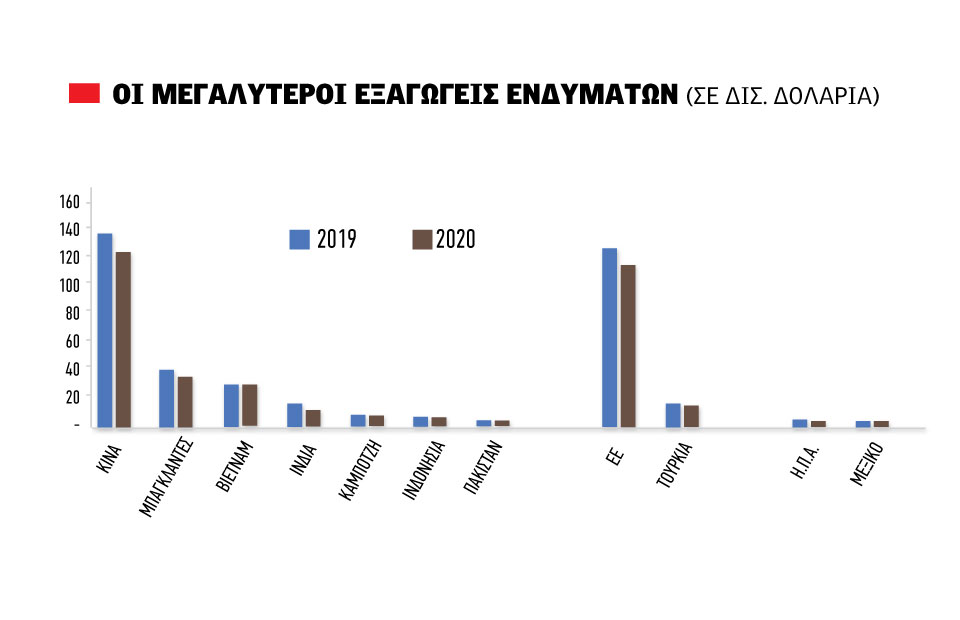

Περίπου το 60% των κομματιών των γυναικείων ενδυμάτων περιέχει βαμβακερές ίνες, µε το 40% να είναι εξολοκλήρου βαμβάκι. Τα αντρικά ενδύματα σε ποσοστό 70% περιέχουν έστω και λίγο βαμβάκι. Σύμφωνα µε έκθεση της συμβουλευτικής McKinsey, η μέση κεφαλοποιηµένη αγορά ενδυμάτων και μόδας έπεσε κατά 40% περίπου μεταξύ της αρχής του Ιανουαρίου και το Μάρτιο του 2020. Στην παρουσίαση του McKinsey, τα έσοδα από την παγκόσμια βιομηχανία μόδας (ενδύματα και υποδήματα) μειώθηκαν κατά 27-30% το 2020, ενώ προσδοκάται πως η συνολική βιομηχανία ένδυσης θα δείξει έστω μια μικρή αύξηση 2-4% το 2021 συγκριτικά µε το 2019.

Οι διαδικτυακές αγορές ενδυμάτων απόλαυσαν μια «καυτή» πανδημία. Στις Ηνωμένες Πολιτείες αυτού του είδους οι πωλήσεις αναπτύχθηκαν κατά περίπου 22% το 2020 σύμφωνα µε μια εκτίμηση, ενώ οι αγορές ενδυμάτων µε φυσική παρουσία μειώθηκαν κατά 40%. Οι πωλήσεις µέσω διαδικτύου στις Ηνωμένες Πολιτείες υπολογίζονται γύρω στο 46% επί των συνολικών πωλήσεων για το 2020, σχεδόν τρεις φορές υψηλότερα από το 2018.

Σύμφωνα µε τη Mastercard, οι πωλήσεις ρούχων µέσω διαδικτύου αυξήθηκαν κατά 47% από τον Φεβρουάριο αυτής της χρονιάς. Χωρίς το Internet και της ψηφιοποιηµένες αγορές η αγορά του βαμβακιού -και πολλές άλλες – θα βρίσκονταν σε απελπιστική κατάσταση.

Πάνω από τα 90 σεντς η τιμή τον Φεβρουάριο με Μάρτιο 2021

Στους εξωγενείς παράγοντες η Κίνα, οι νομισματικές πολιτικές τραπεζών, η πορεία της Covid-19.

Πολλοί είναι οι εξωγενείς παράγοντες που θα μπορούσαν να ασκήσουν επιρροή στην τιμή του βαμβακιού για τους επόμενους δώδεκα μήνες.

Η τύχη της αγοράς εξαρτάται, εν μέρει, από τις σχέσεις Ηνωμένων Πολιτειών και Κίνας. Ο πρόεδρος Biden έχει τοποθετηθεί μέχρι τώρα µε αυστηρό ύφος έναντι του Πεκίνου, αλλά δεν υπάρχουν επίσημες πληροφορίες σχετικά µε το αν η εμπορική συμφωνία που υπογράφηκε μεταξύ του προκατόχου του και της Κίνας θα ακυρωθεί ή αν θα επεκταθεί.

Πάντως όλο και ενισχύονται οι προσπάθειες των Ηνωμένων πολιτειών να απορρίψουν το βαμβάκι που παράγεται από την επαρχεία Xinjiang, το βασικό παραγωγικό κέντρο της Κίνας, επικαλούμενη παραβάσεις ανθρωπίνων δικαιωμάτων τόσο στα χωράφια όσο και στα εκκοκκιστήρια της περιοχής.

Ένας άλλος παράγοντας που χρήζει παρακολούθηση είναι η αναπόφευκτη ανάπτυξη μεταλλάξεων της Covid-19 και πώς οι κυβερνήσεις θα απαντήσουν σε αυτές, ίσως µε την επιβολή νέων μέτρων «καραντίνας» που θα έχουν αρνητικό αντίκτυπο στην οικονομική ανάκαμψη.

Θα υπάρχουν επίσης νομισματικές πολιτικές των Κεντρικών Τραπεζών που θα παίξουν σημαντικό ρόλο. Επί του παρόντος, η Ομοσπονδιακή Κεντρική Τράπεζα των ΗΠΑ (Federal Reserve) και η Ευρωπαϊκή Κεντρική Τράπεζα έχουν επικεντρωθεί στα στοιχεία που διαμορφώνουν τον πληθωρισμό. Έχουν αγωνία να µην κινδυνεύσουν η οικονομική ανάκαμψη µε πρόωρη αύξηση των επιτοκίων.

Και μετά υπάρχουν γεγονότα «μαύρου κύκνου», που μπορεί να µας εκπλήξουν όλους. Για παράδειγμα, η κακοκαιρία μπορεί να διαταράξει τις συνθήκες και να φέρει απρόσμενο χάος.

Πέρα από αυτά, η τιμή του βαμβακιού αυξήθηκε πάνω από 90 σεντς ανά λίμπρα το διάστημα Φεβρουάριος-Μάρτιος 2021, το οποίο συνέβη όταν οι αγρότες του Βόρειου ημισφαίριου αποφάσισαν για την καλλιέργεια του 2021-2022.

Από το τέλος του Ιουνίου είχε γίνει σπορά βαμβακιού σε ΗΠΑ, Κίνα, Πακιστάν και στη βόρεια περιοχή της Ινδίας, εκτάσεις που μαζί υπολογίζεται ότι θα δώσουν περίπου το 70% της παγκόσμιας παραγωγής βαμβακιού.

Η θεμελιώδης κατάσταση προσφοράς – ζήτησης του βαμβακιού για το 2021-2022 είναι προς το παρόν πιο σφιχτή από ποτέ, αναφέρουν οι αναλυτές.

Δεδομένης μιας σταθερής οικονομικής ανάκαμψης των δυτικών αγορών και συνεχόμενης πολιτικής «εύκολων χρημάτων» από τις κορυφαίες κεντρικές τράπεζες, οι προοπτικές δείχνουν πιο στραβές προς μια επανάληψη του 2011 απ’ ότι μια αποχώρηση από το 2020

Οι προσδοκίες για την παραγωγή βαμβακιού το 2021-2022 από το υπουργείο Γεωργίας των ΗΠΑ αφορούσαν μεγαλύτερες καλλιέργειες, εκτός από την Κίνα, µε την Ινδία να αναμένεται να απομακρύνει την Κίνα από την κορυφή της παραγωγής µε ποσότητα 6,3 εκατ. τόνους και η Κίνα µε µε 5,8 εκατ. τόνους, 9% μείωση από χρονιά σε χρονιά.

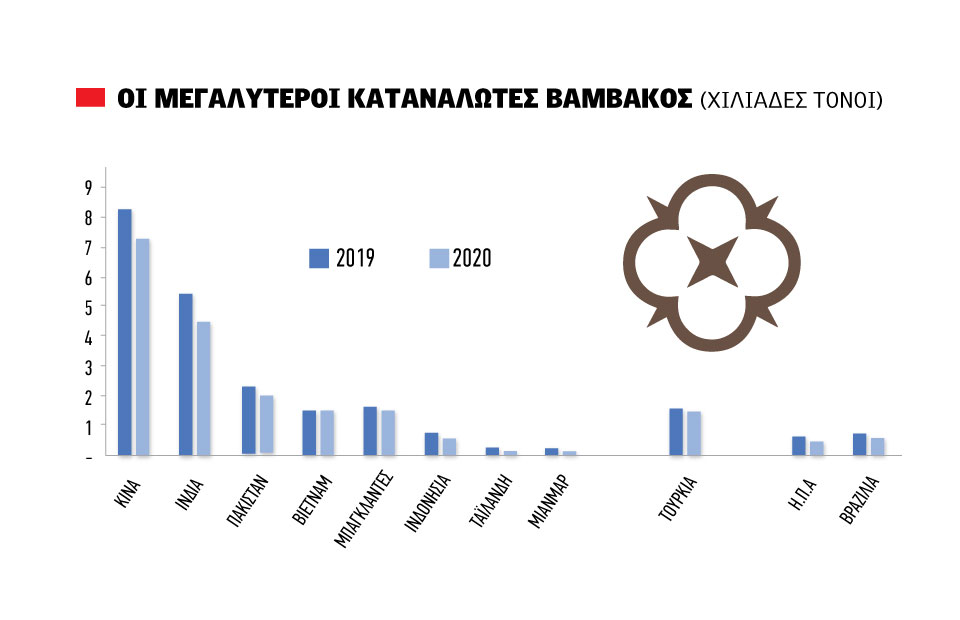

Η Κίνα, σύμφωνα µε τα στοιχεία, είναι η δεύτερη χώρα παγκοσμίως µε τη μεγαλύτερη παραγωγή βαμβακιού, εκπροσωπεί το 25 % της συνολικής παγκόσμιας παραγωγής. Επιπλέον, αποτελεί τον μεγαλύτερο βαµβακουργό παγκοσμίως, υπολογίζεται πως είναι τρίτος στην κατανάλωση ακατέργαστων ινών βαμβακιού στον κόσμο, καθώς κάνει τις περισσότερες εξαγωγές και είναι και ο μεγαλύτερος παραγωγός βαμβακερών υφασμάτων και ενδυμάτων.

Το 2020-2021 η παραγωγή είναι πιθανό να έχει κλείσει στους 6 εκατ. τόνους, αμετάβλητη από την προηγούμενη χρονιά, καθώς η κατανάλωση ήταν πάνω από 8 εκατ. τόνους, σχεδόν 9% υψηλότερα κάθε χρόνο.

Η Κίνα έχει ξεκινήσει να πουλάει περίπου 600.000 τόνους (2,75 εκατ. δέματα) από κρατικά αποθέματα. Αυτές οι πωλήσεις θα διαρκέσουν μέχρι τον Οκτώβριο. Το υπουργείου Γεωργίας των ΗΠΑ ανακοίνωσε τον Ιούλιο πως το συνολικό απόθεμα εκτιμάται να είναι 1,5 µε 1,7-εκατ. τόνοι από ξένο βαμβάκι (κυρίως από Ηνωμένες Πολιτείες και Βραζιλία), 1,1 εκατ. τόνους από κινέζικο βαμβάκι από καλλιέργειες του 2011-2013, και 375 τόνους από την καλλιέργεια του 2019.

Το μέγεθος της προσφοράς αυτής της περιόδου είναι µόνο ελάχιστα υψηλότερη από τις πωλήσεις του 2020 και κάτω από 1 εκατ. πωλημένα το 2019.

Πηγή: www.agronews.gr